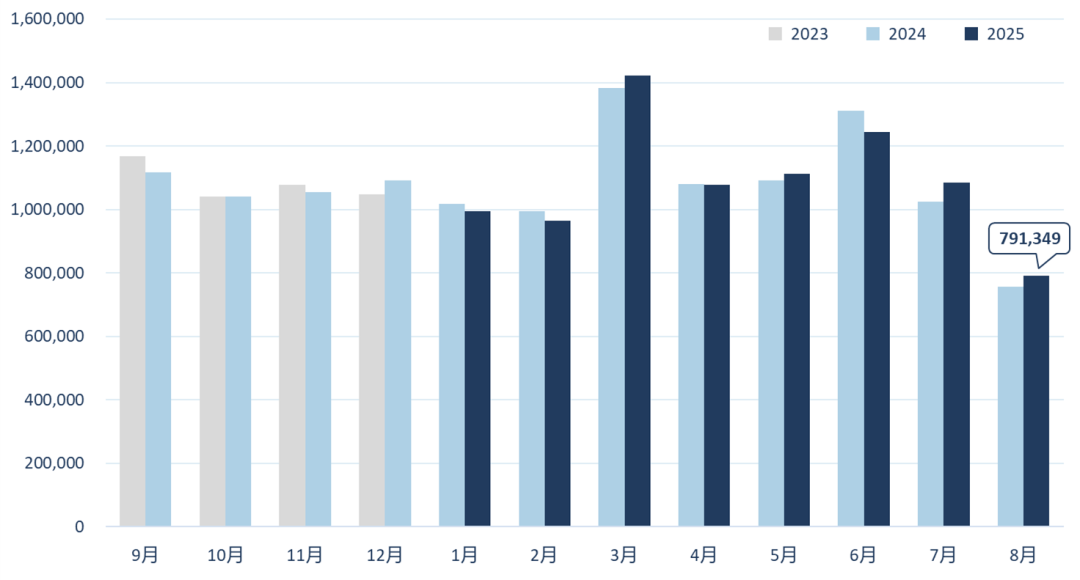

市场总量:8月欧洲乘用车新车注册量为791,349辆,同比去年增长4.7%。截至8月底,2025年欧洲乘用车新车注册量达到8,691,840辆,同比2024年上升0.4%。

2025.08欧洲新车注册量

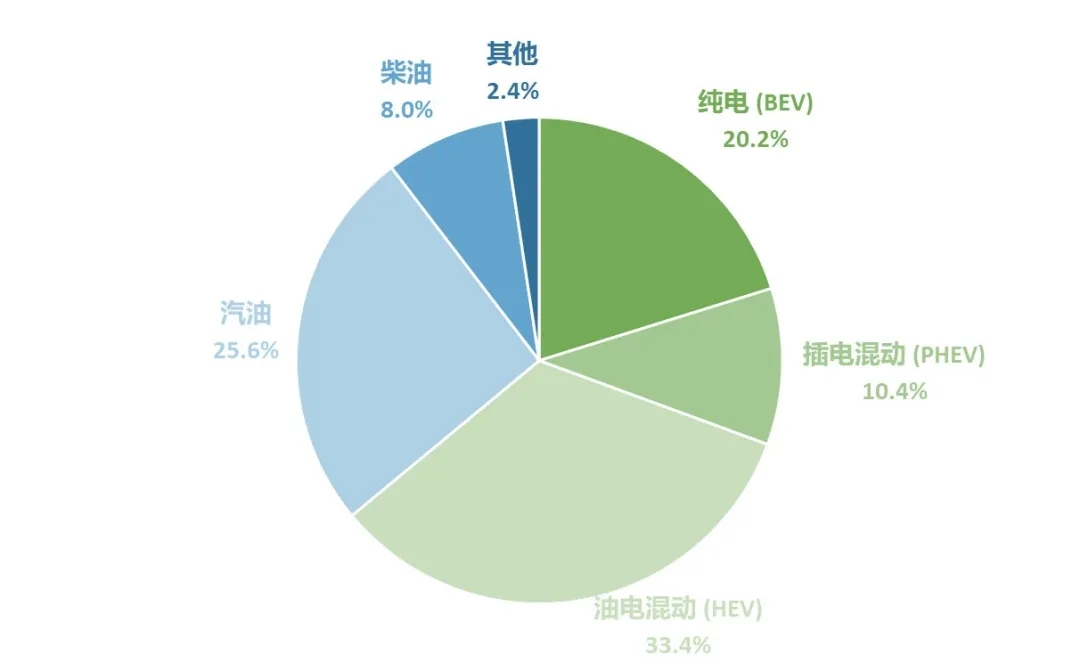

新能源渗透率(BEV+PHEV):8月单月新能源(含插混)渗透率达到30.6%。其中纯电(BEV)车型注册量达到159,810辆,占比20.2%,同比2024年8月纯电(BEV)注册量125,991增长26.8%。插混(PHEV)车型注册量达到82,684辆,占比10.4%,同比2024年8月插混(PHEV)注册量52,916增长56.3%。

2025.08欧洲新注册乘用车驱动形式占比

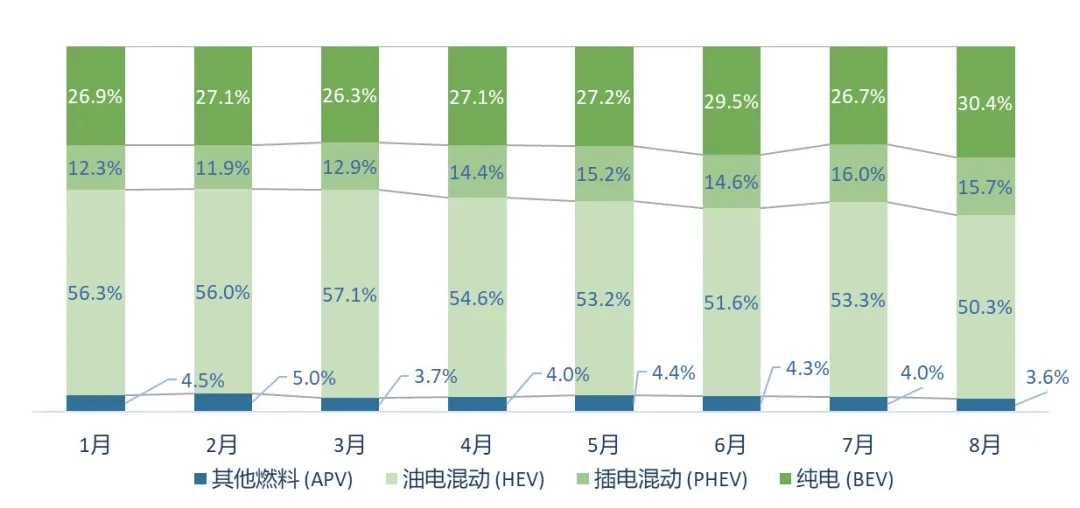

非传统能源结构变化(2025.01-2025.08):8月纯电(BEV)在所有非传统能源的占比首次突破30%大关,占比为30.4%。插混(PHEV)占比为15.7%, 与7月保持类似占比水平,混动(HEV)占比下降至50.3%。

欧洲非传统能源汽车市场结构变化

(2025.01-2025.08)

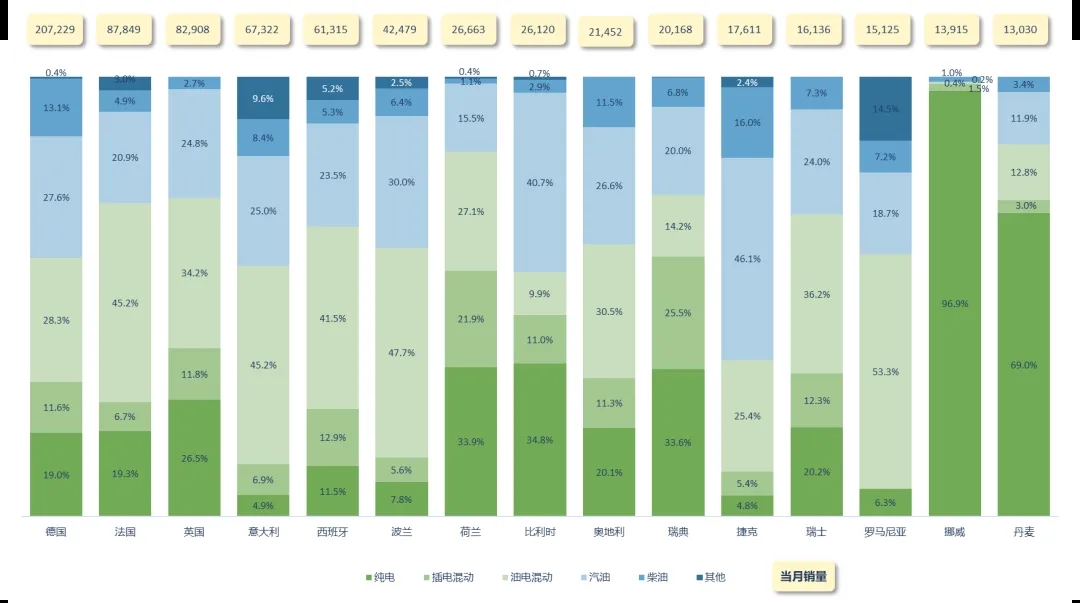

国家市场分析:德国、法国、英国、意大利、西班牙依然是欧洲乘用车主要销售国。德国市场体量依然与第二梯队国家有明显差距,8月市场注册量达到207,229辆。法国8月注册量超过英国,以87,849的注册量晋升到第二位。能源形式分布方面,德国8月纯电(BEV)注册量同比增长45.7%,达到39,367辆,表现强劲。得益于新政府重新推出的新能源车补贴政策 “8点计划”,通过延长补贴和税收政策推动了纯电(BEV)市场的增长。北欧国家及荷比卢地区继续在新能源领域保持领先地位。东欧国家新能源转型速度也在加快,波兰8月纯电(BEV)市场增加了238%,市场份额正在扩大。南欧国家中,葡萄牙和西班牙的新能源转型速度抢眼。以西班牙未为例,8月纯电(BEV)注册量同比增长161%,插混(PHEV)注册量同比增长163%,显示出强劲的市场需求。

2025.08欧洲乘用车主要国家市场能源形式分布%

欧洲头部汽车品牌销量分布

Volkswagen Group:8月销售219,048辆,销量同比增加4.8%,市场占比27.7%。

2025.08 Volkswagen Group 新车注册量

Stellantis Group:8月销售106,078辆,销量同比增加2.2%,市场占比13.4%。

2025.08 Stellantis Group 新车注册量

Renault Group:8月销售75,328辆,销量同比上升7.8%,市场占比9.5%。

2025.08 Renault Group 新车注册量

EFS Consulting 洞察:慕尼黑车展专题

慕尼黑车展(IAA Mobility 2025)于 2025年9月9日至9月14日在德国巴伐利亚州首府慕尼黑举行。今年慕尼黑车展的官方主题为 “It's All About Mobility”(“一切关于移动出行”)。主题将移动出行作为核心,而不仅仅聚焦传统意义上的汽车产品。强调综合化的未来出行视角,即将汽车、共享、基础设施、数字服务、可持续性等要素融合表明整场展会聚焦于移动生态系统的构建和创新的未来交通。

1. 中国整车、零部件供应商、技术供应商、智能驾驶、软件公司几乎全链条覆盖展会,产业链出海和技术协同是新趋势。本届慕尼黑车展有 116 家中国公司参展,是海外国家中展商最多的一国,相对于2023年的参展数量增加了40%。可以看到,在展会上,中国的零部件供应商、软件、传感器、电池公司等等均广泛与欧洲厂商接触,未来与欧洲供应链之间的协同、技术标准兼容性和合作模式的定义至关重要。

2. 中国品牌的出海正在从“卖车”向“卖技术、卖解决方案、卖服务”转型。虽然新车发布仍是展会核心,但更多展位展示的是底盘、电机、控制器、智能驾驶模块、车载软件、座舱系统、传感器方案等关键零部件或技术平台。对于中国品牌来说,不仅要展示整车,更要展示底层平台、软件能力、整车+充电+运营生态一体化方案的综合实力。这也是展会主题:从“汽车”向“移动出行”扩展的趋势。

3. 中国品牌需要寻找“差异化切口“,找到合适的差异化竞争道路。在主流车型竞争中可能很难与传统欧洲大厂硬碰硬,可考虑在特定细分市场如新能源小型车、混合动力、城市微型化出行工具、车载服务系统、电池回收 /梯次利用业务中形成差异化竞争优势。如零跑在车展上发布了 B05 小型掀背车,面向年轻用户,价格区间向下延伸;比亚迪推出首款混动版本旅行车Seal 6 DM-I Touring,打出借助比亚迪DM混合动力技术,实现超过1,500公里的宣传等。