2025年7月,美国汽车市场交出了一份超出预期的成绩单,7月销量为137万,经季节性调整后的年化销量(SAAR)达到1640万辆,同比增长6.6%,环比增长7.1%。在高利率、价格上行与关税不确定性交织的背景下,这样的数字显得格外突出。

推动增长的主力依然是轻型卡车,占比高达84%,对消费者而言,空间、功能和能源选择的多样性,仍是购车时最核心的考量。部分销量是政策预期与周期因素叠加的结果——关税悬而未决带来的提前消费,以及去年因系统故障导致的低基数。

今年7月的恢复,更像是修复波动后的回摆,电动车板块呈现出复杂分化:混合动力高速增长,插电式车型略显疲软,纯电维持份额却缺乏突破。

2025年7月,美国汽车市场的季调年化销量达1640万辆,较6月明显回升,也高于2024年同期的1580万辆。

推动增长的主要力量来自轻型卡车,占比高达84%,皮卡、SUV等车型因空间、功能与能源多样化选择,仍是美国消费者购车的首选。与之形成鲜明对比的是轿车销量继续下滑,正在被进一步边缘化。

本轮增长并非完全基于自然需求。

◎ 一方面,部分销量属于“提前释放”的结果。由于前期关税政策不确定性,3月至4月的销量存在提前消费的情况,7月的恢复一定程度上是对上半年波动的修复。

◎ 另一方面,去年曾发生软件系统故障,影响了部分销售数据,使得今年同比增幅显得更加突出。

影响市场的宏观因素依旧复杂。

◎ 高利率环境显著抬升了汽车贷款成本,消费者购车压力增加;

◎ 关税对整车与零部件的推高作用,使终端售价难以下调,抑制了价格敏感型需求。

即便如此,车企的激励措施依然保持在低于历史平均的水平,这反映出制造商自身的成本压力,也说明市场尚未进入过度依赖补贴刺激的状态。

从经营角度看,7月的回暖是需求韧性、政策预期与销售周期叠加的结果,但并不意味着未来能够持续。

◎ 关税若继续加大,将进一步传导到整车价格层面;

◎ 信贷条件若未能实质性改善,则消费潜力仍会受限。

相比整体市场的回暖,电动车板块的表现则显得更具复杂性。

◎ 2025年7月,美国混合动力汽车销量达到16万辆,同比增长近20%,成为新能源汽车中最亮眼的部分。

丰田依旧是绝对主力,占据了超过四成的市场份额,以更低的价格、更成熟的技术和无需外部充电的便利性,成功吸引了大量在意油耗的消费者。混动车型的增长,是美国市场向电动化过渡过程中“渐进式选择”的普遍性。

◎ 与之相对的是插电式汽车的表现,7月PEV总销量约13.5万辆,同比下降1.1%,在整体市场增长背景下显得相对乏力。

◎ 纯电动汽车(BEV)销量约11.3万辆

◎ 插电式混合动力汽车(PHEV)约2.1万辆

纯电车型占当月整体市场份额约9.9%,延续了此前的接近10%水平,考虑到去年全年BEV份额为9.9%,比2023年的9.4%略有提升,纯电动车的渗透率虽在缓慢上升,高售价、充电设施布局不均衡以及政策不确定性,成为制约进一步突破的主要因素。燃料电池汽车则仍处于边缘地位,7月仅售出37辆 。

2025年7月,美国电动汽车市场展现出极为强劲的增长态势,这种势头源自政策的驱动,消费者需求的即时性。

随着《通胀削减法案》(IRA)税收抵免即将到期,市场形成了一股“抢购潮”,无论是新车还是二手电动车,都在7月出现了显著增长,使得电动车市场在短期内迎来了一个新的高点,同时也为后续市场的稳定性埋下了复杂的变量。

从销量层面来看,

◎ 特斯拉依旧以53,816辆的销量保持绝对领先,

◎ 雪佛兰、现代、福特和本田等传统车企的表现同样亮眼,特别是大众汽车,其同比增幅高达454%,直接跃升至第六名,

◎ 豪华品牌如奥迪(+150.2%)、凯迪拉克(+14.5%)、奔驰(+6.4%)等的增长。

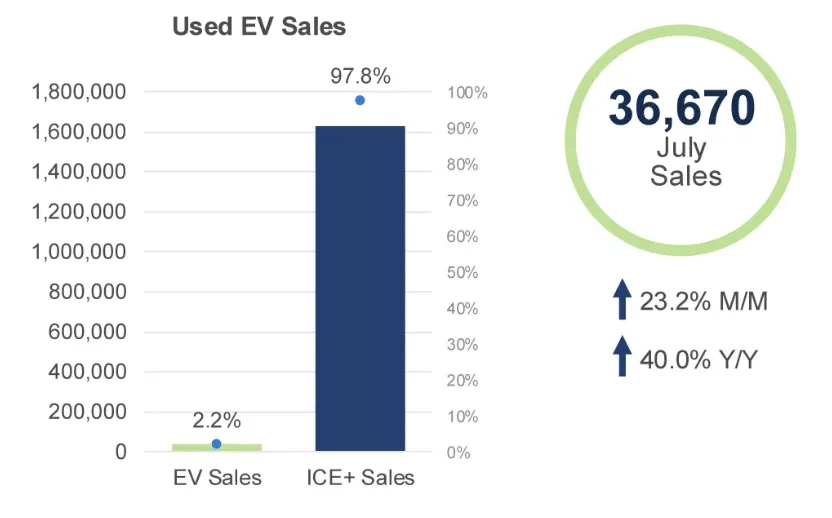

二手电动车市场同样热度不减。

7月份二手电动车销量增至36,670辆,环比增长23.2%,同比大幅增长40.0%,占二手车市场的份额达到了2.2%。

特斯拉依然是主导力量,但市场份额从6月的45.2%降至43.4%,本田(+103.0%)、现代(+61.3%)、Rivian(+60.5%)等品牌的快速增长。

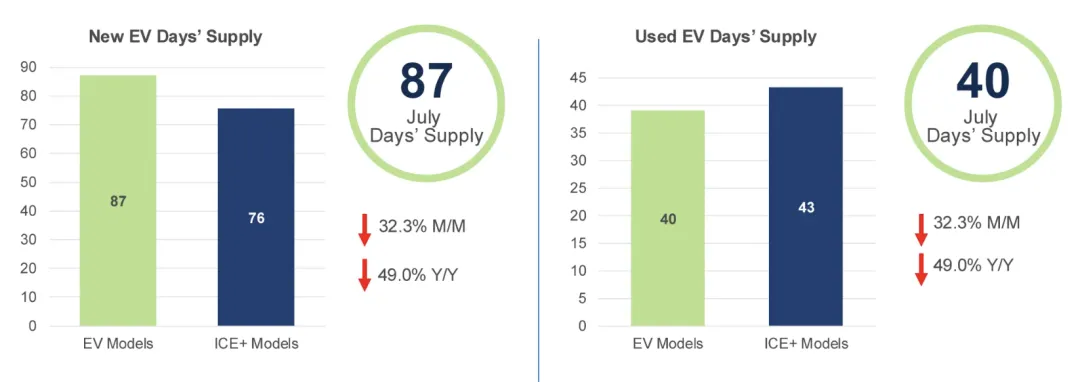

供应层面则反映出市场的另一种紧张氛围。

◎ 新电动车的供应天数在7月骤降至87天,环比下降32.3%,同比大幅下降49.0%,与燃油车之间的供应差距缩小至11.6天,创下近半年来的最小差距,电动车正在加速去库存,甚至开始逼近燃油车的周转效率。

◎ 从品牌来看,奥迪供应天数依旧最高(168天),但已大幅下降;丰田最低,仅42天,显示其供需匹配较为紧凑。

◎ 二手电动车的供应紧缩更为明显,供应天数降至40天,连续五个月低于燃油车,特斯拉、雪佛兰和日产的周转尤为迅速,导致市场呈现出“一车难求”的状态。

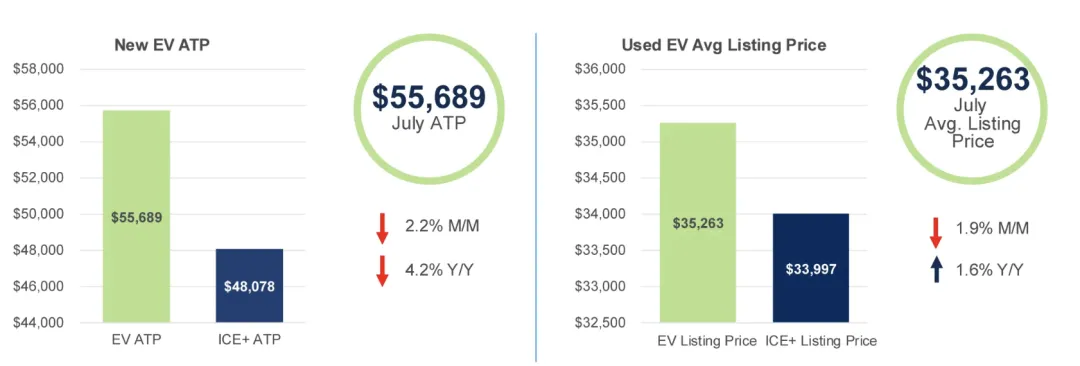

价格层面,新电动车的平均交易价格(ATP)在7月降至55,689美元,环比下降2.2%,同比下降4.2%,与燃油车的差距缩小至7,611美元,这段主要是车企冲销量,也受到补贴和激励政策的推动。

电动车激励措施已连续第四个月上涨,达到销售价格的17.5%,即9,768美元,这也是现代电动车销售史上的最高水平。

沃尔沃和大众的价格降幅最为明显,分别达到17.1%和12.2%。在销量排名前五的车型中,特斯拉Model Y与Model 3继续占据主导。

二手电动车的定价也呈现出与新车类似的趋势。

7月份,二手电动车平均挂牌价格降至35,263美元,环比下降1.9%,尽管同比上涨1.6%,但与燃油车的价格差距已缩小至仅1,266美元的历史低点。

特斯拉继续在定价方面保持领先,Model 3、Model Y和Model S的平均价格显著低于整体市场水平。

第三季度剩余时间内,电动车市场大概率仍将保持强劲增长,尤其是在政策临界点之前的“抢购潮”不会减弱。

但随着补贴逐渐退出,市场的可持续性将取决于两个关键变量:

一是品牌能否在价格和价值上找到新的平衡点,

二是供需关系能否继续改善,从而避免出现过热后的波动。

7月的繁荣主要是还是数字上的,利率高企、关税传导与成本压力依旧笼罩在市场之上。

新能源汽车板块则更像是一面镜子:混动的增长说明消费者依旧对成本和便利性敏感,纯电的停滞反映出基础设施与价格是关键。

随着IRA税收抵免逐步退出,未来的电动车市场将面临真正的考验,大概率会在最后2个月冲刺,然后在市场逻辑中重新寻找平衡。